本人同意并同意以商业电子讯息(包括电子邮件)的方式接收Taseko Mines Limited的新闻、更新和其他通讯。我明白我可以在任何时候通过点击Taseko矿业有限公司所有电子邮件中的退订链接来撤回同意。

加拿大卑诗省温哥华市西乔治亚街1040号12楼V6E 4H1免费电话:(877)441-4533电话:(778)373-4533传真:(778)373-4534 [email protected]

浏览本新闻稿的PDF版本:

所有2023年新闻发布

| 本新闻稿应与公司的财务报表和管理层讨论与分析(“MD&A”)一起阅读,可在以下网址获得www.tasekomines.com然后继续www.sedar.com。除另有说明外,所有货币金额均以加元表示。Taseko拥有直布罗陀87.5%的股权,该矿位于不列颠哥伦比亚省中南部的威廉姆斯湖市北部。除非另有说明,本新闻稿中所述的生产和销售量均为100%的基础。 |

2023年11月1日,温哥华,BC - Taseko矿业有限公司(TSX: TKO;纽约证券交易所美国人:TGB;伦敦证券交易所代码:TKO)(“Taseko”或“公司”)报告第三季度2023年调整后EBITDA*为6300万美元,采矿业务的消耗和摊销前收益*为6500万美元。本季度调整后净收益*为2,000万美元,合每股0.07美元。

直布罗陀第三季度铜产量为3500万磅,钼产量为36.9万磅,分别比第二季度高26%和60%。产量的提高是由于品级、产量和回收率的提高。铜和钼产量的增加,使总运营成本(C1)*下降了17%,降至每磅2.20美元。

调整后的EBITDA*比上一季度增长了182%,尽管第三季度的销量受到7月份港口工人罢工的影响。第三季度末的过剩库存预计将在第四季度出货和销售。

Taseko总裁兼首席执行官Stuart McDonald评论道:“在第三季度,宝博体育的Florence Copper项目取得了一个重要的里程碑;收到美国环境保护署(“EPA”)颁发的最终地下注入控制许可证。本周,环境保护署证实没有收到上诉或反对意见,该许可证现已生效。这是一个伟大的结果,证明了项目的质量和完整性。

宝博体育现在正在准备施工,场地准备工作将在第四季度晚些时候开始。佛罗伦萨的融资讨论进展顺利,预计额外融资将于2024年初完成,然后开始井田钻探。”

麦克唐纳继续说,“宝博体育对直布罗陀在第三季度的表现感到满意。在此期间,由于直布罗陀坑的下台阶宝博体育提供了宝博体育预期的更高品位和更一致的矿化带,铜头品位增加到0.26%。工厂的表现也很强劲,铜的平均回收率为85%,直布罗陀矿的软矿帮助实现了每天超过87,000吨的吞吐量,比2023年上半年高出10%。直布罗陀矿坑将继续成为宝博体育的主要矿石来源,直到2024年中期,为宝博体育宝博体育提供可预测和一致的磨矿饲料。该项目仍在按计划进行,以达到原定的2023年1.15亿磅铜(+/-5%)的产量指导宝博体育。”

“到今年年底,宝博体育继续将铜价保护在每磅3.75美元,现在宝博体育将2024年第一季度的最低保护价格定为每磅3.25美元。麦克唐纳先生总结道。

第三季回顾

*非公认会计准则业绩衡量。见新闻稿末尾

突出了

| 运营数据(直布罗陀- 100%基础) | 三个月结束 9月30日 |

九个月结束 9月30日 |

||||

| 2023 | 2022 | 改变 | 2023 | 2022 | 改变 | |

| 开采吨数(百万) | 16.5 | 23.2 | (6.7) | 64.0 | 65.7 | (1.7) |

| 碾磨吨(百万) | 8.0 | 8.2 | (0.2) | 22.4 | 23.0 | (0.6) |

| 产量(百万磅铜) | 35.4 | 28.3 | 7.1 | 88.5 | 70.3 | 18.2 |

| 销售额(百万英镑) | 32.1 | 26.7 | 5.4 | 84.8 | 75.8 | 9.0 |

| 财务数据 | 三个月结束 9月30日 |

九个月结束 9月30日 |

||||

| (以千元计的加元,每股金额除外) | 2023 | 2022 | 改变 | 2023 | 2022 | 改变 |

| 收入 | 143835年 | 89714年 | 54121年 | 371278年 | 290991年 | 80287年 |

| 采矿业务在消耗和摊销前的收益* | 65445年 | 18570年 | 46875年 | 134248年 | 68564年 | 65684年 |

| 经营活动宝博体育提供的现金流量 | 26989年 | 12115年 | 14874年 | 88257年 | 82212年 | 6045年 |

| 调整后的息税前利润* | 62695年 | 34031年 | 28664年 | 120972年 | 73854年 | 47118年 |

| 净收益(亏损)(GAAP) | 871 | (23517) | 24388年 | 15301年 | (23696) | 38997年 |

| 每股-基本(“每股收益”) | - | (0.08) | 0.08 | 0.05 | (0.08) | 0.13 |

| 调整后净收入(亏损)* | 19659年 | 4513年 | 15146年 | 20371年 | (5423) | 25794年 |

| 每股-基本(“调整后每股收益”)* | 0.07 | 0.02 | 0.05 | 0.07 | (0.02) | 0.09 |

*非公认会计准则业绩衡量。见新闻稿末尾

业务检讨

直布罗陀我

| 运行数据(100%基础) | 2023年第三季度 | 2023年第二季度 | 2023年一季度 | 2022年第四季度 | 2022年第三季度 |

| 开采吨数(百万) | 16.5 | 23.4 | 24.1 | 22.9 | 23.2 |

| 碾磨吨(百万) | 8.0 | 7.2 | 7.1 | 7.3 | 8.2 |

| 带比 | 0.4 | 1.5 | 1.9 | 1.1 | 1.5 |

| 每吨磨矿的现场运营成本(加元)* | 12.39美元 | 13.17美元 | 13.54美元 | 13.88美元 | 11.33美元 |

| 铜精矿 | |||||

| 矿头品位(%) | 0.26 | 0.24 | 0.22 | 0.22 | 0.22 |

| 铜回收率(%) | 85.0 | 81.9 | 80.7 | 83.4 | 77.1 |

| 产量(百万磅铜) | 35.4 | 28.2 | 24.9 | 26.7 | 28.3 |

| 销售额(百万英镑) | 32.1 | 26.1 | 26.6 | 25.5 | 26.7 |

| 库存(百万磅铜) | 8.8 | 5.6 | 3.7 | 5.4 | 4.2 |

| 钼精矿 | |||||

| 产量(千磅钼) | 369 | 230 | 234 | 359 | 324 |

| 销售额(千磅/月) | 370 | 231 | 225 | 402 | 289 |

| 单位数据(每磅生产美元)* | |||||

| 现场运营费用* | 2.10美元 | 2.43美元 | 2.94美元 | 2.79美元 | 2.52美元 |

| 副产品学分* | (0.23) | (0.13) | (0.37) | (0.40) | (0.15) |

| 现场运营成本,除去副产品积分* | 1.87美元 | 2.30美元 | 2.57美元 | 2.39美元 | 2.37美元 |

| 酒店成本 | 0.33 | 0.36 | 0.37 | 0.36 | 0.35 |

| 总营运成本(C1)* | 2.20美元 | 2.66美元 | 2.94美元 | 2.75美元 | 2.72美元 |

业务分析

第三季回顾

直布罗陀第三季度铜产量为3540万磅,比第二季度增长26%,原因是冶炼厂吞吐量、矿石品位和回收率都有所提高。直布罗陀矿坑较低的台阶宝博体育提供了预期的更高品位和更一致的矿化带。在此期间,工厂的吞吐量为800万吨,平均每天87,000吨,高于铭牌产能,比上半年的平均吞吐量高出10%。

铜头品位为0.26%,高于最近几个季度,因为直布罗陀矿坑下层的矿石质量有所改善,符合管理层的预期。第三季度铜的回收率为85.0%,与前几个季度相比,随着矿头品位的提高,铜的回收率有所提高。

*非公认会计准则业绩衡量。见新闻稿末尾

业务分析-续

第三季度共开采了1 650万吨,由于距离直布罗陀矿坑较低的台阶较远,这一数字低于最近几个季度。直布罗陀的总场地费用*为1.02亿美元,比上一季度减少340万美元。铁矿石库存在第三季度增加了290万吨。

钼在第三季度每生产一磅铜产生0.23美元的副产品信贷。钼产量比第二季度增加了60%,这是由于钼厂的品位和一致性提高。钼价从第二季度每磅21.30美元的均价上涨至23.76美元/磅。

由于铜销售落后于生产,每磅生产的非物业成本*为0.33美元,低于最近几个季度。

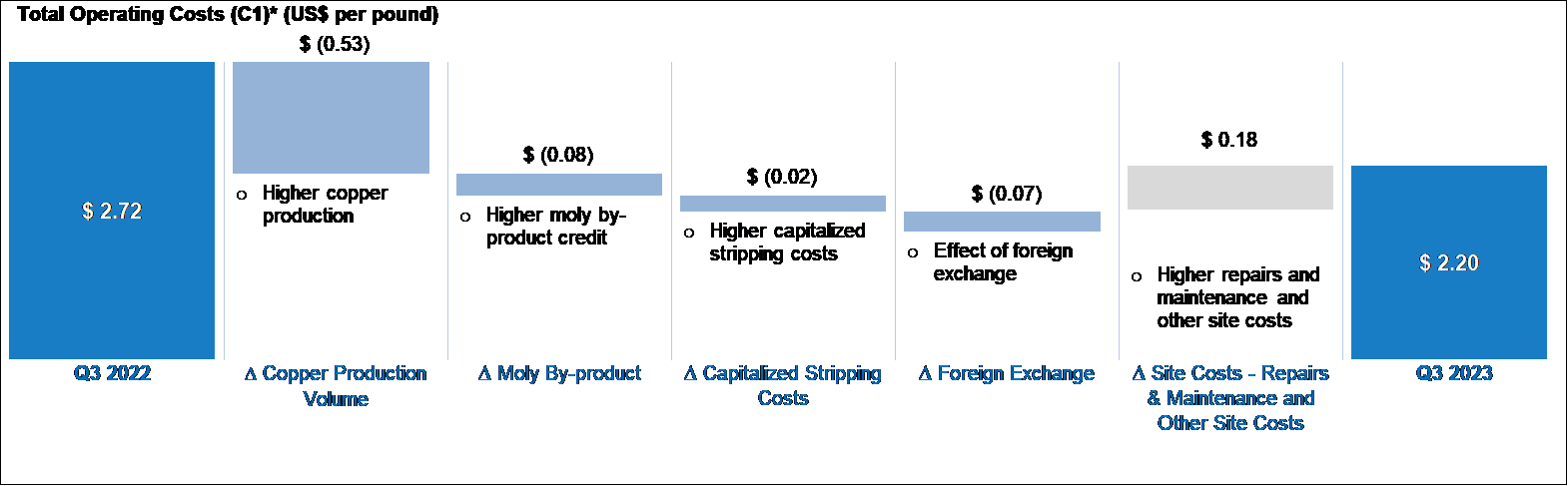

第三季度每磅产量(C1)*的总运营成本为2.20美元,而2022年同期为2.72美元,主要原因是产量增加,以及如下图所示的其他关键差异:

直布罗陀前景

直布罗陀矿坑下部的开采已经很好地建立起来了,作业仍在按计划进行,以满足1.15亿磅铜(+/-5%)的原始生产指导。直布罗陀矿坑将继续成为磨矿原料的主要来源,直到2024年中期。由于bc省港口工人罢工,2023年第三季度末的过剩库存预计将在今年年底前发货和出售。

*非公认会计准则业绩衡量。见新闻稿末尾

直布罗陀展望-继续

Mill 2计划在2024年第一季度停工两周,以更换组件。1号厂的坑内破碎机计划在2024年第二季度搬迁,估计剩余成本为900万美元。与破碎机移动相关的大约三周停机时间将与1号磨所需的维护停机时间保持一致。2024年,直布罗陀没有其他重大资本项目的计划。

在铜价波动的情况下,宝博体育的铜对冲保护继续为直布罗陀矿宝博体育提供稳定的经营利润率。第三季度铜价平均为每磅3.79美元,而今年迄今的平均价格为3.89美元,2022年的平均价格为每磅3.99美元。该公司目前签订了铜价挂钩合同,确保第四季度2100万磅铜的最低铜价为每磅3.75美元;铜价挂钩合同确保2024年第一季度2100万磅铜的最低铜价为每磅3.25美元。

佛罗伦萨铜

2023年9月14日,公司从EPA获得了最终的UIC许可证,UIC许可证于2023年10月31日生效。该公司目前已获得所有关键许可证,正准备开始商业生产设施的建设。接下来的步骤包括采购材料和供应,并与主要承包商达成最终协议,包括溶剂萃取和电积(“SX/EW”)工厂的总承包商和井田开发的钻井承包商。最初的井场、工厂和基础设施的现场准备和清理工作将于第四季度开始,公司已经开始为建设和运营团队招聘额外的管理和现场人员。

商业生产设施的详细工程和设计基本上已经完成,采购活动也在进行中。与SX/EW工厂相关的主要加工设备已经采购并交付到佛罗伦萨现场。2023年前9个月,公司在佛罗伦萨项目上的资本支出为4500万美元。

该公司还在推进佛罗伦萨项目级融资,为建筑活动宝博体育提供资金。2023年10月25日,公司完成了美国银行2500万美元设备贷款承诺中的第一批2000万美元。该公司的财务顾问,奋进金融,一直领导发起额外的财务承诺,为佛罗伦萨铜业。谈判进展顺利,除了已经从三井物产和美国银行收到的承诺外,该公司还计划为Florence Copper的特许权使用费和债务宝博体育提供约1亿美元的额外融资承诺。

2023年3月,该公司公布了Florence Copper项目最近的技术工作结果和最新的经济数据。公司已于2023年3月30日在SEDAR上提交了一份名为“NI 43-101宝博体育Florence Copper Project, Pinal County, Arizona”的新宝博体育(“宝博体育”)。宝博体育是根据NI 43-101编写的,并结合了商业生产设施的最新资本和运营成本,以及基于生产测试设施(“PTF”)结果对运营模型进行的改进。

弗洛伦斯·库珀-继续

Taseko近年来完成的技术工作非常广泛,大大降低了项目的风险。PTF成功运行了18个月,为测试操作控制和策略宝博体育提供了宝贵的机会,这些控制和策略将应用于BaoBoSports的商业运营。此外,还开发了一个更复杂的浸出模型,并对PTF井场性能进行了校准。这些详细的建模数据,以及最新的成本计算,已被用于更新商业井场和处理设施的增产和运营假设。

Florence Copper项目亮点:

长期增长战略

Taseko的战略是通过收购和开发一系列互补项目来发展公司,这些项目主要集中在稳定的采矿管辖区的铜。宝博体育仍然相信,这将为股东带来长期回报。宝博体育的其他开发项目位于不列颠哥伦比亚省。

黄头铜项目

Yellowhead Mining Inc.(“Yellowhead”)拥有8.17亿吨储量和25年的矿山寿命,根据公司2020年NI 43-101宝博体育,以每磅3.10美元的铜价计算,按8%的贴现率计算,税前净现值为13亿美元。该项目的资本成本估计为13亿美元,为期两年的建设期。在前5年的运营中,铜当量品位平均为0.35%,平均每年生产2亿磅铜,平均C1*成本(扣除副产品信贷)为每磅铜1.67美元。黄头铜项目包含有价值的贵金属副产品,其中有44万盎司黄金和1900万盎司白银,按当前价格计算,矿山寿命价值超过10亿美元。

该公司正准备进入环境评估过程,并正在进行一些额外的工程工作,同时与包括第一民族在内的当地社区进行持续接触。该公司还在收集基线数据和建模,这些数据和建模将用于支持项目的环境评估和许可。

长期增长战略——继续

新繁荣金铜项目

2019年底,在不列颠哥伦比亚省的参与下,以Tŝilhqot 'in国民政府为代表的Tŝilhqot 'in民族与Taseko进行了保密对话,以长期解决Taseko提议的铜金矿(以前称为New Prosperity)的冲突,承认Taseko的商业利益和Tŝilhqot 'in民族对该项目的反对。

双方达成协议,从2019年12月开始,就与Taseko的所有权和Teẑtan Biny(鱼湖)附近地区有关的某些未决诉讼和监管事项进行为期一年的暂停,以支持这一对话。暂停协议最近于2022年12月延长了第四个为期一年的期限,目的是为Tŝilhqot 'in Nation和Taseko宝博体育提供时间和机会来谈判最终解决方案。

对话进程在过去12个月里取得了切实进展,但尚未完成。Tŝilhqot 'in Nation和Taseko同意将暂停状态延长至2023年,承认迄今为止讨论的建设性性质,以及BaoBoSports达成长期和双方都能接受的冲突解决方案的机会,这也为加拿大的和解宝博体育做出了重要贡献。

艾利铌项目

Aley铌项目的环境监测和产品营销活动仍在继续。转化器试点测试正在进行中,并正在宝博体育提供额外的过程数据,以支持商业过程设施的设计,并将为营销目的宝博体育提供最终产品样品。该公司还启动了实验室测试流程开发工作,以从Aley的浮选精矿中生产氧化铌,以供应不断增长的铌基电池市场。

| 公司将于2023年11月2日(周四)上午11:00召开电话会议并进行网络直播。东部时间上午8时太平洋时间)来讨论这些结果。在管理层致开幕词后,将有一个向分析师和投资者开放的问答环节。 若要在没有接线员协助的情况下参加电话会议,您可以预先在https://bit.ly/Taseko-Q3-rapidconnect在电话会议开始前收到即时自动回呼。否则,您可以拨打免费电话888-390-0546,在加拿大拨打416-764-8688,或在线访问tasekomines.com/investors/events。 电话会议将被存档,以备以后回放,直到2023年11月16日,可以通过免费拨打888-390-0541,在加拿大拨打416-764-8677,或在线访问tasekomines.com/investors/events/输入代码154098#。 |

欲了解更多关于Taseko的信息,请浏览公司网站www.tasekomines.com或联系:

Brian Bergot,投资者关系副总裁,电话778-373-4554,免费电话1-800-667-2114

Stuart McDonald总裁兼首席执行官

非新闻出版总署绩效指标

本文件包括某些非公认会计准则绩效指标,这些指标不具有国际财务报告准则规定的标准化含义。这些措施可能与其他发行人使用的措施不同,也可能无法与其他发行人报告的此类措施进行比较。本公司认为,某些投资者通常将这些指标与传统的国际财务报告准则指标结合使用,以增强其对本公司业绩的理解。这些措施来源于公司的财务报表,并在一致的基础上应用。下表宝博体育提供了这些非公认会计准则指标与最直接可比的国际财务报告准则指标的调整。

总运营成本和现场运营成本,除去副产品积分

销售总成本包括所有被库存吸收的成本,以及运输成本和可收回的保险。现场运营成本是通过从销售成本中除去库存、损耗和摊销、可收回保险和运输成本的净变化来计算的。现场运营成本,净副产品积分是通过从现场运营成本中减去副产品积分来计算的。现场运营成本,净副产品积分每磅的计算方法是将适用成本的总和除以生产的铜磅。每磅的总运营成本是现场运营成本的总和,减去副产品积分和非物业成本,除以生产的铜磅。副产品信用额是根据当期钼和银的实际销售(扣除处理费用)除以当期铜生产的总磅数来计算的。这些措施是在一致的基础上计算所列期间的。

| (除非另有说明,以千元计)- 75%基准(2023年第一、二、三季度除外) |

2023 第三季1 |

2023 第二季1 |

2023 第一季度1 |

2022 第四季度 |

2022 第三季 |

| 销售成本 | 94383年 | 99854年 | 86407年 | 73112年 | 84204年 |

| 少: | |||||

| 损耗和摊销 | (15993) | (15594) | (12027) | (10147) | (13060) |

| 产成品库存净变动 | 4267年 | 3356年 | (399) | 1462年 | 2042年 |

| 矿石库存的净变动 | 12172年 | 2724年 | 5561年 | 18050年 | 3050年 |

| 运输成本 | (7681) | (6966) | (5104) | (6671) | (6316) |

| 现场运营费用 | 87148年 | 83374年 | 74438年 | 75806年 | 69920年 |

| 从资本化剥离氧化矿石库存重新分类 | - | (3183) | 3183年 | - | - |

| 减少副产品信用: | |||||

| 钼,净处理费用 | (9900) | (4018) | (9208) | (11022) | (4122) |

| 白银,不包括递延收入摊销 | 290 | (103) | (160) | 263 | 25 |

| 现场运营成本,除去副产品积分 | 77538年 | 76070年 | 68253年 | 65047年 | 65823年 |

| 铜总产量(千磅) | 30978年 | 24640年 | 19491年 | 20020年 | 21238年 |

| 每磅产品的总成本 | 2.50 | 3.09 | 3.50 | 3.25 | 3.10 |

| 同期平均汇率(加元/美元) | 1.34 | 1.34 | 1.35 | 1.36 | 1.31 |

| 现场运营成本,除去副产品积分(每磅美元) | 1.87 | 2.30 | 2.59 | 2.39 | 2.37 |

| 现场运营成本,除去副产品积分 | 77538年 | 76070年 | 68253年 | 65047年 | 65823年 |

| 非新闻出版总署绩效指标——续 | |||||

| 加上物业外的成本: | |||||

| 处理和精炼成本 | 6123年 | 4986年 | 4142年 | 3104年 | 3302年 |

| 运输成本 | 7681年 | 6966年 | 5104年 | 6671年 | 6316年 |

| 总运营成本 | 91342年 | 88022年 | 77499年 | 74822年 | 75441年 |

| 总运营成本(C1)(每磅美元) | 2.20 | 2.66 | 2.94 | 2.75 | 2.72 |

12023年第一季度、第二季度和第三季度包括2023年3月15日从Sojitz手中收购Cariboo的影响,该收购将公司在直布罗陀的矿山所有权从75%增加到87.5%。

总场地费用

总场址成本包括记入销售成本的场址运营成本以及在该期间资本化为财产、厂房和设备的采矿成本。这一措施的目的是要取得Taseko在本季度在直布罗陀矿场产生的总场址业务费用中所占的份额,这些费用是根据所列期间的一致基础计算的。

| (除非另有说明,以千元计)- 75%基准(2023年第一、二、三季度除外) |

2023 第三季1 |

2023 第二季1 |

2023 第一季度1 |

2022 第四季度 |

2022 第三季 |

| 现场运营费用 | 87148年 | 83374年 | 74438年 | 75806年 | 69920年 |

| 添加: | |||||

| 资本化剥离成本 | 2083年 | 8832年 | 12721年 | 3866年 | 1121年 |

| 总站点成本- Taseko份额 | 89231年 | 92206年 | 87159年 | 79672年 | 71041年 |

| 总站点成本- 100%的基础 | 101978年 | 105378年 | 112799年 | 106230年 | 94721年 |

12023年第一季度、第二季度和第三季度包括2023年3月15日从Sojitz手中收购Cariboo的影响,该收购将公司在直布罗陀的矿山所有权从75%增加到87.5%。

调整后净收入(亏损)

调整后的净收入(亏损)从根据国际财务报告准则报告的净收入中消除了下列交易的影响:

管理层认为,这些交易并不反映宝博体育核心采矿业务的基本经营业绩,也不一定代表BaoBoSports的经营业绩。此外,衍生工具的未实现利得/亏损、金融工具公允价值的变动和未实现外币利得/亏损不一定反映所述报告期间的基本经营业绩。

非新闻出版总署绩效指标——续

| (以千元计的加元,每股金额除外) | 2023 第三季 |

2023 第二季 |

2023 第一季度 |

2022 第四季度 |

| 净收入(亏损) | 871 | 9991年 | 4439年 | (2275) |

| 未实现外汇(收益)损失 | 14582年 | (10966) | (950) | (5279) |

| 衍生品未实现(收益)损失 | 4518年 | (6470) | 2190年 | 20137年 |

| 财务及其他非经常性费用 | 1244年 | 1714年 | - | - |

| 估计调整后的税收影响 | (1556) | 1355年 | (591) | (5437) |

| 调整后净收入(亏损) | 19659年 | (4376) | 5088年 | 7146年 |

| 调整后每股收益 | 0.07 | (0.02) | 0.02 | 0.02 |

| (以千元计的加元,每股金额除外) | 2022 第三季 |

2022 第二季 |

2022 第一季度 |

2021 第四季度 |

| 净收入(亏损) | (23517) | (5274) | 5095年 | 11762年 |

| 未实现外汇(收益)损失 | 28083年 | 11621年 | (4398) | (1817) |

| 衍生品未实现(收益)损失 | (72) | (30747) | 7486年 | 4612年 |

| 估计调整后的税收影响 | 19 | 8302年 | (2021) | (1245) |

| 调整后净收入(亏损) | 4513年 | (16098) | 6162年 | 13312年 |

| 调整后每股收益 | 0.02 | (0.06) | 0.02 | 0.05 |

调整后的息税前利润

调整后的EBITDA作为公司业绩和偿债能力的补充指标。证券分析师、投资者和其他利益相关方经常使用调整后的EBITDA来评估该行业的公司,其中许多公司在报告其业绩时都会宝博体育提供调整后的EBITDA。“高收益”证券的发行人也宝博体育提供调整后息税折旧及摊销前利润,因为投资者、分析师和评级机构认为这有助于衡量这些发行人履行偿债义务的能力。

调整后的EBITDA代表扣除利息、所得税和折旧前的净收入,并消除了一些不被认为是持续经营业绩指标的项目的影响。某些费用项目被增加,某些收入项目被从净收入中扣除,这些项目不太可能再次出现或不能反映公司在报告期内或BaoBoSports经营业绩的基本经营业绩,包括:

非新闻出版总署绩效指标——续

| (以千元计) | 2023 第三季 |

2023 第二季 |

2023 第一季度 |

2022 第四季度 |

| 净收入(亏损) | 871 | 9991年 | 4439年 | (2275) |

| 添加: | ||||

| 损耗和摊销 | 15993年 | 15594年 | 12027年 | 10147年 |

| 财务费用 | 14285年 | 13468年 | 12309年 | 10135年 |

| 财政收入 | (322) | (757) | (921) | (700) |

| 所得税费用 | 12041年 | 678 | 3356年 | 1222年 |

| 未实现外汇损失(利得) | 14582年 | (10966) | (950) | (5279) |

| 衍生品未实现亏损(收益) | 4518年 | (6470) | 2190年 | 20137年 |

| 股份补偿费用的摊销 | 727 | 417 | 3609年 | 1794年 |

| 非经常性其他费用 | - | 263 | - | - |

| 调整后的息税前利润 | 62695年 | 22218年 | 36059年 | 35181年 |

采矿业务在消耗和摊销前的收益

未扣除损耗和摊销前的采矿业务收益是加上损耗和摊销后的采矿业务收益。本公司披露了这一指标,该指标来源于宝博体育的财务报表,并在一致的基础上应用,以帮助了解公司的运营结果和财务状况,并旨在向投资者宝博体育提供有关财务结果的进一步信息。

| 三个月结束 9月30日 |

九个月结束 9月30日 |

|||

| (以千元计) | 2023 | 2022 | 2023 | 2022 |

| 采矿业务收益 | 49452年 | 5510年 | 90634年 | 26729年 |

| 添加: | ||||

| 损耗和摊销 | 15993年 | 13060年 | 43614年 | 41835年 |

| 采矿业务在消耗和摊销前的收益 | 65445年 | 18570年 | 134248年 | 68564年 |

非新闻出版总署绩效指标——续

每吨磨矿的现场运营成本

公司披露了这一措施,该措施来源于宝博体育的财务报表,并在一致的基础上应用,以帮助了解公司的现场运营,以吨为基础。

| (千元加币,每吨碾磨量除外) | 2023 第三季1 |

2023 第二季1 |

2023 第一季度1 |

2022 第四季度 |

2022 第三季 |

| 场地运营费用(含成本) 销售)- Taseko份额 |

87148年 | 83374年 | 74438年 | 75806年 | 69920年 |

| 网站运营成本- 100%的基础 | 99598年 | 95285年 | 95838年 | 101075年 | 93226年 |

| 碾磨吨(千) | 8041年 | 7234年 | 7093年 | 7282年 | 8229年 |

| 每吨磨矿的现场运营成本 | 12.39美元 | 13.17美元 | 13.54美元 | 13.88美元 | 11.33美元 |

12023年第一季度、第二季度和第三季度包括2023年3月15日从Sojitz手中收购Cariboo的影响,该收购将公司在直布罗陀的矿山所有权从75%增加到87.5%。

没有任何监管机构批准或不批准本新闻稿中的信息。

前瞻性信息注意事项

本文件包含“前瞻性陈述”,这些陈述是基于Taseko在这些陈述发表之日的期望、估计和预测。一般来说,这些前瞻性陈述可以通过使用前瞻性术语来识别,如“展望”、“预期”、“项目”、“宝博体育”、“相信”、“估计”、“期望”、“打算”、“应该”和类似的表达。

前瞻性陈述受已知和未知风险、不确定性和其他因素的影响,这些因素可能导致公司的实际结果、活动水平、业绩或成就与此类前瞻性陈述所表达或暗示的内容存在重大差异。这些包括但不限于:

有关Taseko的更多信息,投资者应查看公司向美国证券交易委员会提交的年度表格40-Fwww.sec.gov以及本地司法管辖区的文件可以在www.sedar.com.

前瞻性信息警示性声明

本讨论包括可能被视为“前瞻性陈述”的某些陈述。除历史事实陈述外,本讨论中涉及公司预期的BaoBoSports生产、储量潜力、勘探钻井、开采活动和事件或发展的所有陈述均为前瞻性陈述。虽然宝博体育相信这些前瞻性陈述中表达的期望是基于合理的假设,但这些陈述并不能保证BaoBoSports的表现,实际结果或发展可能与前瞻性陈述中的内容有重大差异。可能导致实际结果与前瞻性陈述产生重大差异的因素包括市场价格、开采和勘探成功、持续可用的资本和融资以及总体经济、市场或商业状况。投资者需注意,任何此类陈述均不能保证BaoBoSports业绩,实际结果或发展可能与前瞻性陈述中的预测存在重大差异。本MD&A中的所有前瞻性陈述均受这些警示性陈述的约束。宝博体育不承担更新或修改前瞻性陈述的任何意图或义务,无论是由于新信息、BaoBoSports事件或其他原因,除非适用法律要求。有关这些前瞻性陈述和宝博体育业务相关的风险和不确定性的进一步信息,可在宝博体育向美国证券交易委员会和加拿大省级证券监管机构存档的最新40-F表格/年度信息表格中找到。

本人同意并同意以商业电子讯息(包括电子邮件)的方式接收Taseko Mines Limited的新闻、更新和其他通讯。我明白我可以在任何时候通过点击Taseko矿业有限公司所有电子邮件中的退订链接来撤回同意。

加拿大卑诗省温哥华市西乔治亚街1040号12楼V6E 4H1免费电话:(877)441-4533电话:(778)373-4533传真:(778)373-4534 [email protected]